Trước đây, các công ty thường phải gửi tài liệu giấy tờ nộp thuế hoặc phải lên gửi trực tiếp đến cơ quan thuế. Hình thức này có nhiều nhược điểm, mất nhiều thời gian và bất tiện cho cả doanh nghiệp và cơ quan thuế. Với sự phát triển nhanh chóng của công nghệ trong lĩnh vực kế toán và thuế, hiện nay có thể nộp thuế điện tử. Nhưng làm thế nào để kế toán có thể hiểu được cách làm tờ khai thuế qua mạng theo quy định hiện nay? Do vậy, Luật sư Hồ Chí Minh giới thiệu bạn đọc bài viết Thủ tục đăng ký nộp thuế điện tử tại Hồ Chí Minh. Mời bạn cùng tham khảo nhé

Căn cứ pháp lý

- Luật quản lý thuế năm 2019

Thế nào là nộp thuế điện tử?

Nộp thuế điện tử là dịch vụ cho phép người nộp thuế lập giấy nộp tiền điện tử vào ngân sách nhà nước trực tiếp trên Cổng thông tin điện tử của Cơ quan thuế và được Ngân hàng thương mại xác nhận kết quả giao dịch nộp thuế tức thời.

Hiện nay, Tổng cục thuế đã kết hợp cùng hầu hết ngân hàng để cung cấp dịch vụ nộp thuế điện tử nhằm mang đến sự thuận lợi nhất cho người nộp thuế.

Nộp thuế điện tử mang đến nhiều lợi ích thiết thực, không chỉ cho người nộp thuế mà còn cho cơ quan quản lý. Cụ thể:

- Nộp thuế điện tử giúp đơn giản hóa thủ tục hành chính

- Tiết kiệm thời gian giao dịch, di chuyển

- Tiết kiệm chi phí: in ấn, chuyển phát, đi lại…

- Chủ động thực hiện mọi lúc mọi nơi

- Giảm thiểu tối đa sai sót trong quá trình lập giấy

- Dễ dàng tra cứu, in, lưu trữ giấy nộp tiền, không lo thất lạc

- Thao tác nhanh chóng, đơn giản

- Tiết kiệm nhân lực

- Đảm bảo an toàn, chính xác trong công tác quản lý thông tin.

Điều kiện để người nộp thuế được đăng ký nộp thuế điện tử

Người nộp thuế muốn đăng ký nộp thuế điện tử phải đảm bảo có đủ các điều kiện sau:

- Là tổ chức, doanh nghiệp được Sở kế hoạch và đầu tư cấp mã số thuế/mã số doanh nghiệp và hiện vẫn đang hoạt động.

- Có chứng thư số do tổ chức cung cấp dịch vụ chứng thực chữ ký số công cộng cấp và đang còn thời hạn hiệu lực.

- Có kết nối đường truyền Internet và địa chỉ thư điện tử liên lạc ổn định với Cơ quan thuế.

- Đang thực hiện việc khai thuế điện tử trên Cổng thông tin điện tử của Cơ quan thuế.

- Có tài khoản được mở tại các ngân hàng thương mại.

Thủ tục đăng ký nộp thuế điện tử tại Hồ Chí Minh

Để tạo điều kiện thuận lợi cho người nộp thuế trong việc làm thủ tục thanh lý thuế, hiện nay dịch vụ thuế đã cho phép người nộp thuế nộp tờ khai thuế theo phương thức điện tử. Để khai thuế điện tử, người nộp thuế phải đăng ký tài khoản giao dịch thuế điện tử với cơ quan thuế. Sau đây là hướng dẫn đăng ký giao dịch thuế điện tử dành cho doanh nghiệp

Để đăng ký tài khoản ngân hàng trên trang thuế điện tử, người nộp thuế cần thực hiện theo các bước như sau:

Bước 1: Truy cập vào website của Tổng cục thuế tại địa chỉ: https://thuedientu.gdt.gov.vn/, cắm chữ ký số vào máy tính.

Trên giao diện chính của trang, NNT kích chọn vào ô “DOANH NGHIỆP” nếu đăng ký tài khoản doanh nghiệp

Bước 2: Đăng nhập hệ thống

Đăng nhập bằng tài khoản thuế quản lý (MST-QL/ql) của doanh nghiệp -> Điền mật khẩu -> Đối tượng là “Người nộp thuế” -> Điền “Mã xác nhận” -> Click “Đăng nhập”.

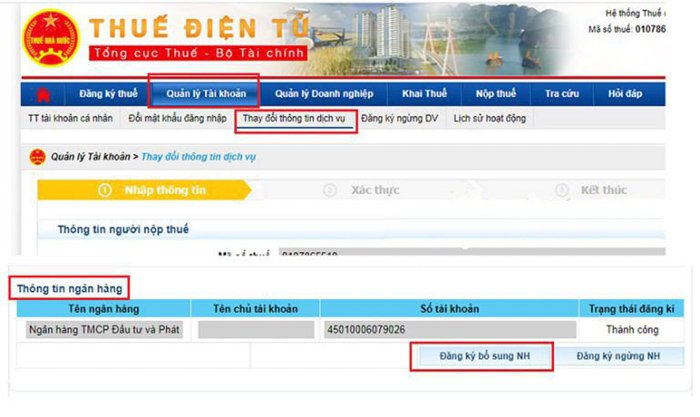

Bước 3: Thực hiện đăng ký bổ sung ngân hàng

Sau khi đăng nhập tài khoản thành công, người nộp thuế chọn “Quản lý thông tin”, Chọn “Thay đổi thông tin dịch vụ” -> Dịch vụ nộp thuế điện tử -> Đăng ký bổ sung ngân hàng.

Tiếp theo, người nộp thuế chọn “Tên ngân hàng” -> Click chọn “Tiếp tục”

Sau đó, người nộp thuế điền các thông tin “Tên chủ tài khoản” -> “Số tài khoản” -> Click chọn “Tiếp tục”.

Chọn “Ký và gửi” -> Điền mã Pin -> “Chấp nhận” -> Ký và gửi thành công

Bước 4: Chọn và tải mẫu đăng ký sử dụng dịch vụ nộp thuế điện tử đúng với tài khoản ngân hàng của doanh nghiệp. Sau đó, in ra bổ sung thông tin -> Ký và đóng dấu -> Nộp cơ ngân hàng doanh nghiệp mở tài khoản -> Đợi kết quả.

Nếu Nộp thành công, số tài khoản sẽ hiện ra trong mục “Nộp thuế”, tức là doanh nghiệp đã có thể thực hiện nộp thuế điện tử.

Nộp thuế điện tử như thế nào?

Sau khi đã đăng ký ngân hàng nộp thuế điện tử, người nộp thuế thực hiện như sau:

Truy cập vào mục “Nộp thuế” -> “Lập giấy nộp tiền” -> Chọn “Loại tiền” VND/USD -> Chọn tên ngân hàng, số tài khoản -> Chọn thông tin cơ quan quản lý thu.

– Chọn thông tin Kho bạc -> Chọn Ngân hàng của kho bạc -> Chọn “Loại thuế” -> Chọn “Kỳ tính thuế” -> Chọn “mục thuế”.

– Chọn mục cần nộp -> Chọn “Tra cứu” và chọn tiểu mục phù hợp.

– Điền số tiền thuế mà doanh nghiệp phải nộp và click chọn “Hoàn thành”

– Người nộp thuế cần kiểm tra kỹ lại các thông tin trên giấy nộp tiền, nếu hiển thị đúng, người nộp thuế chọn “Ký và nộp” -> Sau đó nhập mã pin và đợi xác nhận đã ký thành công.

– Tiếp theo, chọn “Nộp Thuế” -> “Tra cứu giấy nộp tiền” -> Điền “Ngày lập giấy nộp tiền” -> Chọn “Tra cứu” -> Nếu xuất hiện trạng thái hiển thị “Nộp thuế thành công” là đã hoàn thành.

Thông tin liên hệ

Chúng tôi vừa cung cấp cho bạn đọc những thông tin cần thiết về vấn đề “Thủ tục đăng ký nộp thuế điện tử tại Hồ Chí Minh” qua bài viết trên. Bạn đọc có những thắc mắc, quan tâm và có nhu cầu tư vấn thủ tục, về những vấn đề pháp lý như Mẫu đơn xin đổi tên cho con, hãy liên hệ đến Luật sư Hồ Chí Minh qua hotline 0833102102 . Với đội ngũ Luật sư, cùng các chuyên viên tư vấn pháp lý dày dặn kinh nghiệm, trình độ chuyên môn cao chúng tôi sẽ luôn lắng nghe và tư vấn cho bạn đọc 24/7 giúp bạn đọc tiết kiệm thời gian cũng như chi phí đi lại.

Mời bạn xem thêm

- Dịch vụ tư vấn đăng ký mã số thuế cá nhân tại Hồ Chí Minh

- Mức phạt tiền thuế chậm nộp tại Hồ Chí Minh?

- Thủ tục thay đổi nội dung đăng ký thuế của công ty hợp danh

Câu hỏi thường gặp

Có 2 trường hợp đăng ký sai thông tin như sau:

Nếu đăng ký nhầm Ngân hàng: Đến điểm giao dịch gần nhất của Ngân hàng đăng ký nhầm, gửi CV đề nghị Hủy để ngân hàng có căn cứ từ chối đăng ký.

Nếu sai thông tin (email, số điện thoại) và muốn hủy đăng ký để thực hiện đăng ký lại: liên hệ trực tiếp với điểm giao dịch ngân hàng gần nhất để hỗ trợ hủy đăng ký.

Hồ sơ khai thuế đối với cá nhân trực tiếp khai thuế với cơ quan thuế bao gồm:

– Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC (gọi tắt là Thông tư 80).

– Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc theo mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Thông tư 80.

– Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

– Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

– Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

– Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

{kind=link}